等额本息和等额本金是两种不同的还款方式,它们各有优缺点,因此需要根据具体情况选择适合的还款方式。那么,等额本息和等额本金哪个划算?本篇文章就给大家详细解答这个问题,以及给大家介绍一下房贷提前还款最佳时间,感兴趣的小伙伴就来一起看看吧!

一、等额本息和等额本金哪个划算?

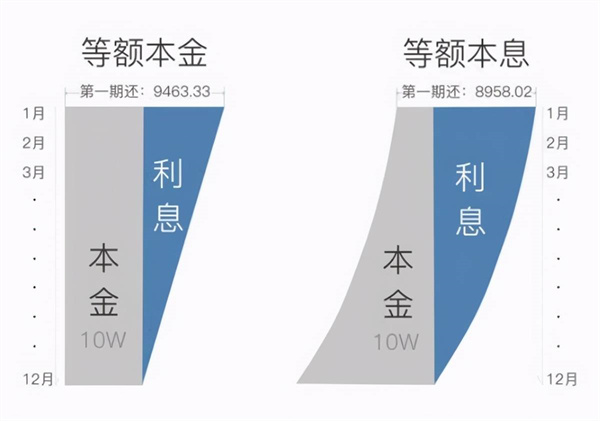

等额本息是指每期还款金额相同,即本金和利息之和固定,但是前期还款中利息占比大,本金占比小,后期反之。这种还款方式可以减轻前期还款压力,但是总利息支出相对较高。

等额本金是指每期还款金额递减,即本金相同,利息逐期递减,前期还款压力较大,但总利息支出相对较少。

因此,选择等额本息还是等额本金划算,需要根据个人实际情况和需求来决定。如果还款压力较大,建议选择等额本息;如果希望总利息支出较少,则可以选择等额本金。

在选择还款方式时,还需要考虑还款期限、利率等因素。一般来说,较短的还款期限和较低的利率可以降低总利息支出,但是需要承担更高的前期还款压力。反之,较长的还款期限和较高的利率可以减轻前期还款压力,但总利息支出会相应增加。

总之,选择等额本息还是等额本金划算需要综合考虑个人实际情况和需求,以及还款期限、利率等因素。

二、房贷提前还款最佳时间

1、等额本息提前还款的最佳时间

对于等额本息提前还款的最佳时间,不同的贷款期限和银行规定可能会有所不同。一般来说,如果贷款期限在20年以内,建议在还款6年左右提前还款;如果贷款期限在30年以内,建议在还款16年左右提前还款。这样可以有效节省利息支出。

2、等额本金提前还款的最佳时间

等额本金提前还款的最佳时间通常是在还款周期的三分之一之前。例如,如果贷款金额为100万,贷款期限为20年,那么在贷款71个月后,即5年11个月时,总的贷款利息就已经还了超过一半,因此最佳的提前还款时间也就在这个时间之前。如果贷款期限为30年,直到106个月之后,还的利息才超过总利息的一半,那么等额本金的最佳提前还款时间就是在106个月之前,即在8年零10个月之前,越早还越好。

三、提前还贷免违约金技巧

提前还贷免违约金技巧主要有以下几种:

1、了解贷款合同条款:在签订贷款合同时,一定要仔细阅读合同条款,了解提前还贷应该注意哪些事项,以及提前还贷是否需要承担违约金的成本。如果在贷款初期就考虑提前还贷,那么可以考虑在签订合同时增加是否免除违约金条款,以此来减少以后提前还贷时产生的违约金。

2、提前申请:在选择提前还款之前,应向借款行询问清楚。一般银行对此都会有明文规定,要求提前多长时间申请,如果有特殊情况,需要与银行的工作人员进行沟通,至于是否能够特事特办,完全看人品了,因为即使对方拒绝,按照规章制度办事也是没有错的。

3、达到最低期限:想要通过提前还款的申请,借款人还必须要满足一个条件,就是必须要达到提前还款的最低期限。一般银行都会规定提前还款的期限,一般是一年或者两年。也就是说,在贷款未满一年或者两年的情况下,借款人是不能够提前还款的,这是一个硬性的规定。

4、考虑通货膨胀:在决定是否提前还贷时,应考虑通货膨胀的因素。如果贷款利率低于通货膨胀率,那么手中的资金可能不如在通货膨胀情况下保持灵活性更有价值。

5、咨询专业人士:在决定提前还贷前,可以咨询专业的财务顾问或银行工作人员,他们可以提供更具体的建议和信息,以帮助你做出最佳决策。

以上就是“等额本息和等额本金哪个划算”详细内容了,想要继续了解相关内容可以持续关注本站。